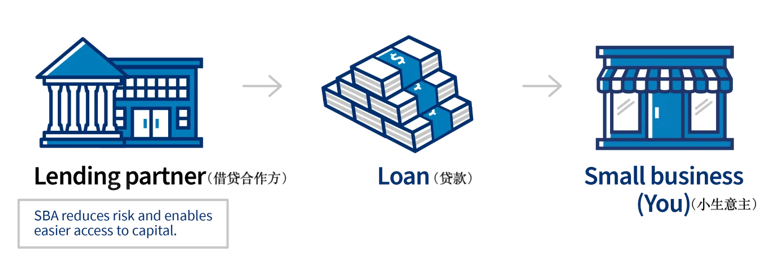

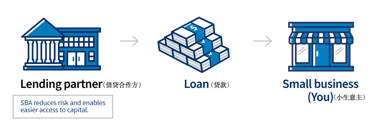

SBA贷款是美国小企业最值得信任的合作伙伴。疫情期间我们熟悉的工资保障计划(PPP),经济伤害灾难贷款(EIDL)等都是通过SBA发放给小企业的。但一般SBA不直接给小企业放款,而是通过银行作为中间人发放给企业。

SBA贷款是相对于来说利率较低、期限较长、获批金额较高的贷款,手续和文件上可能会比较复杂。这篇文章将详细解读什么是SBA贷款,SBA贷款的类型和优势,以及申请条件。

1.什么是SBA贷款?

SBA贷款是由美国小企业管理局(Small Business Administration,简称为SBA)支持的商业贷款,专为小企业提供融资支持。这类融资由SBA审核通过的机构(通常是银行)发放,由联邦政府提供支持和部分担保。SBA贷款专为小型企业业主(包括初创公司和现有业务)设计,可用于满足各种资金需求,例如流动资金、购买设备、购置房地产或扩展业务。需要注意的是,SBA本身通常并不直接放贷(除非特殊情况如灾害贷款);小企业需要通过参与该计划的银行、信用社或其他批准的金融机构申请,由SBA为贷款提供部分担保。

2. SBA贷款的优点是什么?

✔ 政府担保:在SBA的担保机制下,银行放贷的风险有所缓解,因此更愿意向小企业提供贷款,小企业更容易获批。

✔ 用途广泛:可用于创业、购买设备、扩大门店、雇用员工、购地建厂、营运资金等各类途径。

✔ 还款期长:相较许多传统信贷,SBA贷款还款期限更为宽松。一定条件下,流动资金贷款期限可长达10年,购置房地产贷款期限则最长可达25年。这意味着每月还款额更低,减轻了企业现金流压力。

✔ 利率较低:Prime Rate+固定浮点(1-5.75%)

利率可能会随申请人的资质有所浮动,但总的来说,政府担保降低了贷方风险,利率通常低于传统商业信贷。

➡小提示:根据联邦规定,SBA贷款利率定价基于最优惠利率(prime rate),并在此基础上添加固定浮点。最优惠利率(prime rate)是银行面向最优质客户(如大型企业或信用极佳的个人)提供贷款时采用的基准利率。

✔ 获得商业指导:获得SBA贷款的借款人还有机会获得额外支持,比如有些贷款会附带免费的商业咨询或指导服务(由SBA的合作伙伴提供),帮助您更好地管理和发展业务。 获得SBA贷款还可以提升您企业的信用记录并增进与银行的合作关系,为将来获得其他融资创造有利条件。

3. SBA贷款有哪些类型?

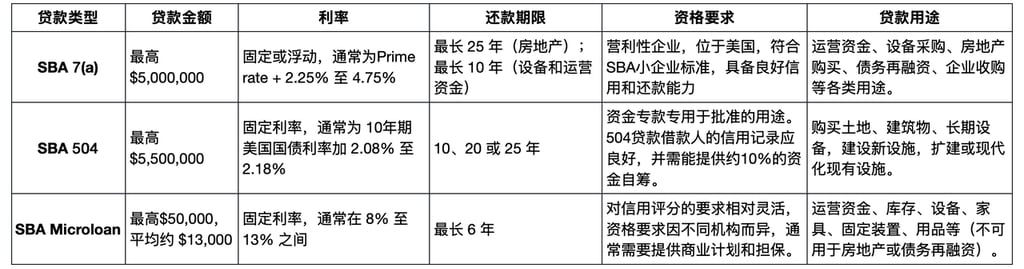

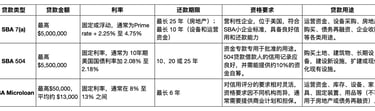

SBA提供了多种贷款项目以满足不同业务需求。 最常见的SBA贷款类型包括7(a)贷款、504贷款和微额贷款(Microloan)项目。每种贷款都有针对特定的用途和企业规模。

(1)7(a) 贷款

7(a)贷款是应用最广泛、用途最灵活的SBA贷款,非常适合用于几乎任何商业融资需求。常见用途包括提供流动资金、购买设备或库存、扩张业务,甚至收购现有企业或商业房地产等。

7(a)贷款的最高贷款额度为500万美元,但也有更小额的贷款(没有严格的最低额度)。

还款期限相对灵活,用于一般流动资金的贷款通常最长可达5-10年,购置设备可长达10年,若用于购买房地产则最长可达25年。

7(a)贷款的利率受到SBA的上限限制(通常以最优惠利率Prime rate加一定百分比计算),往往比许多其他类型的商业贷款利率低,对申请人来说更为优惠。

资格要求方面,申请7(a)贷款通常需要申请人拥有良好的信用记录以及成熟可行的商业计划或经营记录。

总的来说,如果您拥有一个运作良好的小型企业,在几乎任何用途上需要一笔可观的资金,7(a)贷款通常是首选方案。

(2)504贷款

504贷款适用于大型固定资产购置和长期投资。它最适合用于重大项目融资,例如购买商用房地产(办公楼、仓库等)、新建或翻修厂房,或购置大型机器设备。

典型的504贷款由认证发展公司(CDC)与银行合作放贷。SBA担保的CDC部分最高可达550万美元(一般可覆盖项目成本的40%),银行或其他贷方提供约50%的资金(没有严格上限,通常与CDC部分相当),借款人则投入大约10%的首付款。

还款期限较长,以便降低月供压力。根据项目和资产类型一般为10年、20年或25年不等。

504贷款的利率通常是固定利率(CDC/SBA提供的这部分资金利率与美国国债利率挂钩),往往非常优惠。

资格要求方面,申请504贷款除需符合SBA小型企业规模标准外,还要求贷款资金专款专用于批准的用途(504贷款不能用于流动资金或购买库存,仅限于购置固定资产及相关费用)。 如果贷款用于购置房地产,企业需要自用大部分所购物业。通常,504贷款借款人的信用记录应良好,并需能提供约10%的资金自筹(若企业属于初创或购置的资产属于特殊用途物业,可能需要更高比例的自有资金)。 和其它SBA贷款一样,504贷款也要求主要股东提供个人担保。

总而言之,如果您需要为企业购置或升级房地产、设备等固定资产提供融资,并希望获得长期、固定利率的贷款,那么504贷款是非常适合的选择。

(3)微型贷款

微型贷款项目提供小额、短期贷款给小型企业或特定非营利组织。它面向需要较少资金的小型业务。适用场景包括购买库存或供应品、添置小型设备或办公用品,或者作为创业初期的启动资金。微型贷款不得用于偿还现有债务或购买房地产。

SBA微型贷款的平均贷款额约为$13,000,最高不超过$50,000。

还款期限相对较短,通常最长约为6年(72个月)。

利率由具体经办的微贷机构决定,通常采用固定利率,且会高于其他SBA贷款一些(常见年利率大约在8%至13%之间),因为这类小额贷款风险相对较高且金额小。

资格要求方面,微型贷款对信用评分的要求相对灵活,一些微贷机构在一定情况下愿意接受新创企业或信用记录略低的申请人,特别是该项目旨在帮助那些传统贷款渠道服务不足的创业者。即便如此,申请人一般仍需提供可行的商业计划,并证明具备还款能力。

总的来说,如果您是一家资金需求较小的微型企业或初创公司,所需资金金额不大且缺乏充足的营业历史或信用记录,那么微型贷款是一个理想选项。微型贷款的申请流程通常比大额SBA贷款更简单、更快捷,但您需要满足信贷机构的具体要求。

4. 获得SBA贷款要求什么资质?

SBA贷款的申请要求因申请人和特定计划而异,但都必须满足SBA的一系列基本标准:

您的企业必须符合SBA定义的“小型企业”规模标准,并且是在美国境内运营的营利性企业(大部分行业都符合,只有极少数例如赌博、投机类机构等除外)。

如果您的企业不是全新成立的,还应有至少两年的稳定财务记录或营业收入记录。

拥有良好的信用分数,没有拖欠联邦政府的债务。一般7(a)贷款最低要求600分,504贷款最低要求650分。

根据2025年最新规定,申请贷款的企业必须100%由美国公民、美国国民或永久居民(绿卡持有者)所有。不再接受任何形式的外籍持股(包括小额股东)。

5.SBA申请遇到难题怎么办?

SBA贷款可以帮助企业主获得发展或拓展企业的所需资金,但申请 SBA 贷款是一项重大的财务决定,不应掉以轻心。申请人需要递交所有指定文件才可完成SBA贷款申请,并按照合同要求使用资金及还款。

值得一提的是,SBA 贷款所需的申请材料仅略多于传统信贷。如果您有融资需求,但对 SBA 贷款的资格条件或申请流程仍有疑问,欢迎联系如意财团队。我们将以专业化、定制化的服务,为您提供切实可行的建议,助您以最小的成本迈出创业成功的关键一步。