信用分不高?生意旺季卡壳?商业预支现金(MCA)是你的救急新选择!

商业预支现金(MCA)是一种“用未来生意,换现在资金”的灵活融资方式。相比传统贷款,MCA对身份和信用分要求低、无需抵押,特别适合开店时间不长但急需资金的小微企业。

CHINESE

7/22/20251 min read

想象一下:你经营一家小餐馆,想在夏季来临前升级户外座位区,尝试申请银行贷款,但因开业时间不长,身份限制,信用分不够理想被婉拒了。这时,有没有一种更灵活、更“内部挖掘”的方式满足自身的资金需求,为你雪中送炭呢?

商业预支现金(MCA)就是一种更灵活、更现实的融资方式。它更关注你每天的营业收入,允许工卡、信用分450以上可申、且无需抵押,让很多难以从传统银行获得贷款的小企业,也能及时拿到一笔可用的周转资金。审批流程简单、放款速度快,还款方式可按销售额比例动态扣款,也可设定每日/每周固定扣款,结构多样。

接下来,本文将深入剖析MCA的运作方式、常见条款、使用场景、优势劣势、申请条件等,帮你从容判断是否要“用未来生意,换现在资金”。

1.MCA的定义和运作方式

“根据美联储的一项调研,商业现金垫款的审批通过率约为90%,远高于传统商业贷款约66%的通过率。”

商业预支现金(Merchant Cash Advance,简称 MCA)是一种面向小企业的特殊融资方式。MCA放款方会向企业主一次性预付一笔资金,而这笔资金偿还方式则基于企业未来的销售收入。与传统贷款不同,MCA采用固定费率,可根据每日营业额灵活还款,也可设定每日/每周固定扣款,完美适应餐饮等行业现金流波动。

大多数MCA放款方会与商户的付款处理平台对接,读取销售数据用于还款扣除。这样一来,无需繁琐的信用审批或抵押手续,同时也极大提升了审批效率和资金到账速度。对于那些刷卡交易额较高,但信用评分不高或传统贷款难申请的小微企业来说,MCA便成为了一条快捷高效的融资渠道。

2.MCA常见条款

预支金额: MCA提供的一次性款项金额从几千美元到数十万美元不等,通常不会超过商户平均月销售额的1-2.5倍。不同放款方的单笔MCA上限不同,上限决定于具体审批结果。

费率: MCA不以传统利率计息,而是使用费率来计算融资成本,常见范围约1.1–1.2。费率乘上预支金额即为需偿还总额,例如费率1.2表示借款$10,000需偿还$12,000。

还款方式: 若是按销售额分成还款,放款方会从每日销售收入中提取用于还款的固定百分比,又称“持回率”或“留存率”,通常该比例约为每日销售额的5%–20%。若是按固定金额扣款还款,无论当天营业如何,MCA放款方都会从商家银行账户扣除固定金额。(具体解释可见3. MCA主要类型⬇️)

还款频率:MCA还款频率非常灵活,最常见为每日/每周/每两周。以自动扣款的方式回收款项。

还款期限: MCA没有固定的还款期限,通常在1年以内。实际偿还周期取决于销售额和扣款比例。

担保与抵押: 大多数MCA不要求提供实体资产抵押,也无需业主提供个人担保。MCA放款方主要依赖商家的未来销售作为保障。

找如意财做MCA,提前还清即可享多重优惠——还款更灵活,成本更划算!点击按钮咨询

3.MCA的主要类型分类

3.1 按销售额分成还款

由放款方从商户每日的信用卡/借记卡销售收入中按约定百分比自动扣款用于还款。每天的扣款持续进行直至预支本金加费用全部偿清,销售额越高则还款完成越快。

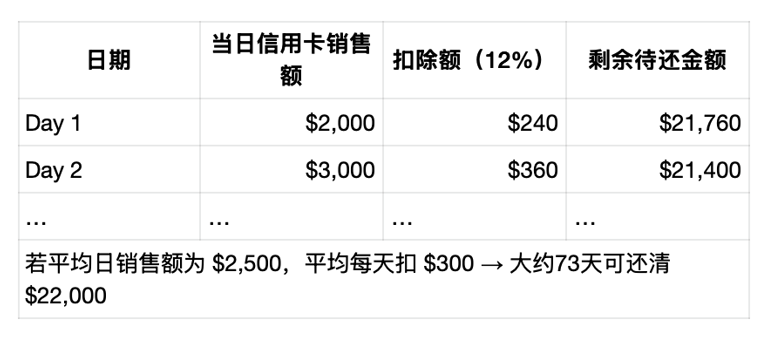

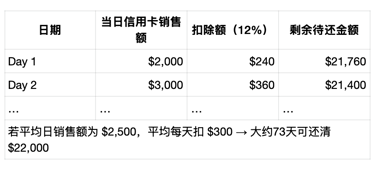

📌还不清楚还款结构?一个简单例子,帮你理解!

示例:(以下数据均为假设值,不含审批费等,仅用于演示两种 MCA 还款结构,非用于估算真实融资成本)

预支金额:$20,000

费率:1.1 → 假设需偿还总额为 $20,000 × 1.1 = $22,000

持回率:12% → 每日从商户信用卡销售中自动扣除12%,直到总额偿清

还款过程举例:

这种方式意味着只在有销售时才扣款,营业高峰时还得快,淡季扣得少,还款节奏与生意挂钩,更加灵活。

3.2 固定金额扣款还款

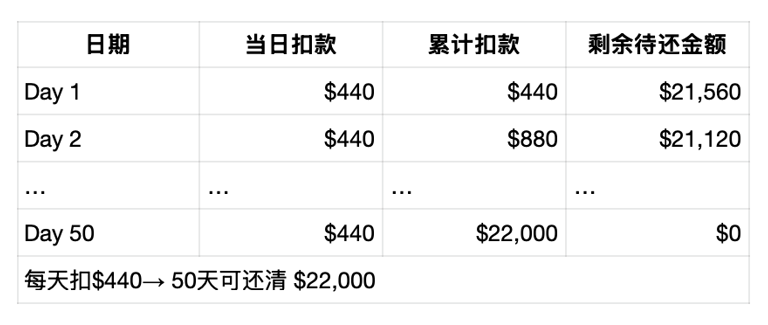

另一种方式是设定固定的扣款额,放款方每日/每周从商家的银行账户自动扣除该金额。固定扣款额根据商家月平均收入估算确定,在整个还款期内保持不变。这种结构使还清时间相对可预测,但因为扣款不随实际销售波动,如果某段时间营收下降,商家仍需支付相同金额,还款压力在淡季时会增大。

📌示例:(以下数据均为假设值,不含审批费等,仅用于演示两种 MCA 还款结构,非用于估算真实融资成本)

预支金额:$20,000

费率:1.1 → 假设需偿还总额为 $20,000 × 1.1 = $22,000

还款方式:通过 ACH 每日固定扣除 $440(与销售额无关)

还款情况举例:

若选择约定的每周一次扣,则相应按固定周扣 周期进行。

4.适合申请MCA的小企业类型

信用卡收款量大的企业:拥有可观且稳定的信用卡销售流水(例如每月信用卡交易额至少约$5,000以上)的商户,更适合采用以未来营收为基础的。

成立时间短或信用较弱的企业:开业不久、缺乏充分信用记录的小企业往往难以获得银行贷款,MCA提供了相对宽松的融资途径。又或者企业已有持续收入但缺少高信用分,MCA同样可能成为可行的资金解决方案。

收入随季节波动的企业:营收具有明显淡旺季的小生意(如季节性零售等),在淡季难以负担固定还款但旺季又需要提前投入。在销售高峰期,还款速度较快;在销售低谷期,还款金额相对较小。

缺少抵押资产的轻资产企业:缺乏可用于传统贷款抵押物的小企业(如服务业或线上业务),由于MCA通常不要求提供抵押品,这类企业可以通过MCA获得无需抵押的经营资金。

需要短期资金支持的企业: 因紧急用途(如进货、设备维修等)需要迅速筹集现金的小企业。MCA审批和放款速度快,满足此类燃眉之急。

5.MCA的申请资格要求

信用卡交易:要求商家接受信用卡/借记卡付款,有稳定的刷卡销售收入记录。

最低月营收:许多提供商规定商家每月的信用卡销售额需达到一定水平,最低月收入不少于约$5,000,以确保有足够现金流偿还预支款。

经营时间:多数MCA要求企业运营至少5个月以上,证明已有持续的营业收入轨迹。

身份要求:对身份要求宽松,许多MCA都允许工卡/绿卡/公民身份申请。

个人信用:MCA对业主个人信用评分要求相对宽松,一般信用分450分以上左右即可咨询申请。更高的信用分可能有助于获得较优费率,但即使信用不佳的小企业主也经常能获批。

6.MCA的优缺点

优点

✅审批快速:申请手续简便,放款速度很快,多数MCA可以在24~48小时内获得资金。

✅准入宽松:对申请者信用要求低,哪怕信用分在500分左右的小企业也有很高机会获批,通过率可达90%左右。

✅无需抵押:大多无需提供抵押品或资产担保即可融资,企业未来营收即作为还款保障。有些提供商甚至不要求个人担保。

✅用途广泛:所获资金可用于任何业务需要(进货、运营资金、应急维修等),不像某些定向贷款对资金用途有严格限制。

缺点

❌还款频繁:每日/每周/每两周/每月的频率都会有。在全额偿还预付款之前,这种高频扣款结构将在一定期间内持续存在。

❌整体费用较高:MCA 最后还款的总费用和折合年化利率一般高于传统的贷款。

❌不会建立信用:大多数MCA项目不会向信用局报告您的还款记录,因此无助于提升企业或业主的信用评分。

7.总结

总之,商业预支现金(MCA)是一种“用未来生意,换现在资金”的灵活融资方式。相比传统贷款,MCA审批速度快、门槛低、无需抵押,特别适合信用分不高但急需资金的小微企业。还款方式可按销售额比例动态扣款,也可设定每日固定金额,结构多样。虽然融资成本相对较高,但对许多难以获得银行贷款的企业而言,MCA提供了一条高效、现实的资金通道。

如还不清楚MCA的运作模式,或对MCA的申请流程仍有疑问,欢迎随时联系如意财团队。我们将以专业化、定制化的服务,协助您做出明智决策,助您以更小的成本走稳每一步。

如意财 EZ Capital 作为专业的智能商业信贷平台,致力于为中小企业主提供量身定制的信贷方案。通过我们,您可以快速比对多个信贷选项,轻松找到最适合自身条件的融资渠道。

祝您融资顺利,事业兴旺! 🚀

© EZ Capital 2026. All rights reserved.

Fulfillment Policy | Privacy Policy | Terms and Conditions of Service

EZ Capital is a financial technology company, not a bank. Business financing is provided by EZ Capital and/or its partners.

All applications are subject to approval. Additional fees may apply.

Certain financing products and/or services may not be available in certain states.

Contacts

Sales Hotline

Customer Support

(332) 230- 0606